راه حل های Blockchain برای ارز دیجیتال بانک مرکزی

ارز دیجیتال بانک مرکزی چیست?

ارز دیجیتال بانک مرکزی (CBDCs) نوعی دیجیتال از پول بانک مرکزی است که پول قانونی است که توسط یک بانک مرکزی ایجاد می شود و از آن پشتیبانی می کند که ادعایی علیه بانک مرکزی است و نه علیه یک بانک تجاری یا یک ارائه دهنده خدمات پرداخت (PSP) . CBDC بر روی یک دفتر دیجیتال (که می تواند یک بلاکچین باشد یا نباشد) مدیریت می شود ، سرعت و افزایش امنیت پرداخت ها بین بانک ها ، موسسات و افراد را افزایش می دهد. طبق مطالعه اخیر انجام شده توسط بانک تسویه حساب های بین المللی ، بیش از 70٪ از م institutionsسسات به طور فعال در حال تحقیق و توسعه مدارک اثبات مفهوم CBDC هستند. در اینجا سه جنبه تعریف شده است که ارز دیجیتال بانک مرکزی را تعریف می کند:

- دارایی های دیجیتال. CBDC دارایی های دیجیتالی هستند. آنها در یک دفتر دیجیتال (توزیع شده یا نه) حساب می شوند که به عنوان منبع واحد حقیقت عمل می کند.

- بانک مرکزی حمایت کرد. CBDC همانند اسکناس ادعاهای علیه بانک مرکزی را نشان می دهد.

- بانک مرکزی کنترل می شود. عرضه CBDC توسط بانک مرکزی کاملاً کنترل و تعیین می شود.

وبینار On-Demand

CBDCs و Stablecoins

در این وبینار با متخصصان صنعت ، اصول CBDC و مزایا ، خطرات و چالش های بالقوه بانک های مرکزی و زیرساخت های اقتصادی جهانی را یاد خواهید گرفت..

الان ببین کاغذ سفید ویژه

کاغذ سفید ویژه

بانکهای مرکزی و آینده پول دیجیتال

معرفی ارزهای دیجیتال بانک مرکزی (CBDC) ، مزایای آنها برای پرداخت های خرده فروشی و عمده فروشی و معماری پیشنهادی برای اجرای موفقیت آمیز در Ethereum.

مقاله سفید را بخوانید

“CBDCs به بانکهای مرکزی ابزارهای آینده نگرانه را می دهد تا به آنها اجازه دهد سیاست پولی را به روشهای مستقیم تر و ابتکاری تری اجرا كنند و همگام با تغییرات فناوری باشند.”

جوزف لوبین

بنیانگذار ConsenSys و بنیانگذار Ethereum

موارد استفاده از CBDC چیست؟?

CBDC می تواند برای پرداخت خرده فروشی و / یا عمده فروشی ساخته شود. در حالی که CBDC خرده فروشی به نسخه دیجیتالی پول نقد اشاره دارد ، CBDC عمده فروشی به زیرساخت جدید تسویه حساب های بین بانکی اشاره دارد. بانک های مرکزی که CBDC را آزمایش کرده اند ، به ویژه بر پرداخت های سریع و کم هزینه تمرکز کرده اند.

- خرده فروشی. خرده فروشی CBDC برای پرداخت بین افراد و مشاغل یا افراد دیگر ، مانند اسکناس های دیجیتال بانکی ، استفاده می شود. حجم روزانه CBDC خرده فروشی معمولاً بیشتر از 100000000 معامله است.

- عمده فروشی. عمده فروشی CBDC برای تسهیل تسویه حساب بین بانکی استفاده می شود ، یعنی. پرداختها بین معدود بانکها و نهادهای دیگری که در بانک مرکزی حساب دارند. حجم روزانه عمده فروشی CBDC معمولاً کمتر از 100000 تراکنش است.

مزایای CBDC چیست؟?

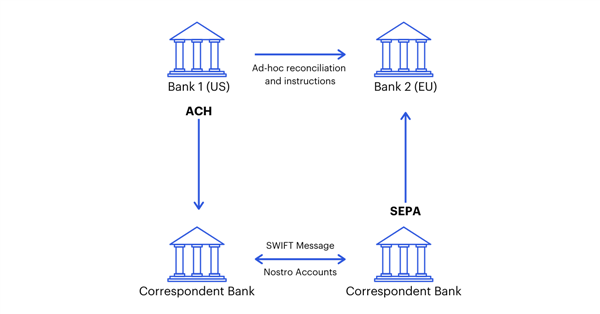

زیرساخت های مالی بانک مرکزی در حال حاضر با چالش های مختلفی روبرو است ، از تسویه هزینه های پرداختی تا کاهش استفاده از اسکناس های بانکی و عدم دسترسی مالی شهروندان دور از شعب بانک ها. مطالعات تخمین زده اند که هزینه پاکسازی و تسویه حساب اوراق بهادار برای بانک های مرکزی در کشورهای گروه G7 بیش از 50 میلیارد دلار در سال است که عمده آن به منابع مورد نیاز برای انتقال دارایی ها و تطبیق حساب ها بستگی دارد. علاوه بر این ، سیستم های پرداخت مرزی امروز شامل انتقال دارایی ها و داده های حساس معاملات از طریق چندین بانک خبرنگار مختلف ، موسسات و افراد در معرض خطر تسویه حساب و ریسک عملیاتی است..

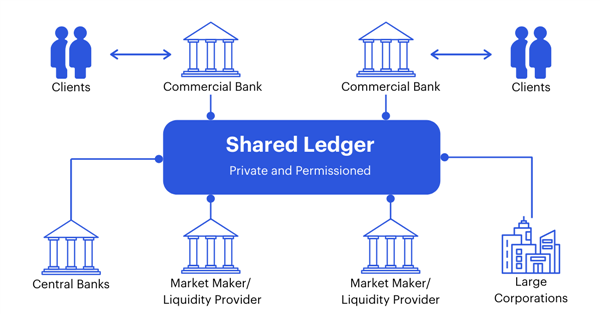

CBDC مبتنی بر بلاکچین با ساده سازی ایجاد یک سیستم پرداخت ایمن که به عنوان یک خانه تسویه حساب تمیز و غیرمتمرکز در مقیاس بزرگ و ثبت دارایی ها عمل می کند ، برای ناکارآمدی و آسیب پذیری های موجود در زیرساخت های بانکی مرکزی ما حل می شود.

مزایای خرده فروشی CBDC

- در دسترس بودن را افزایش دهید. ارز دیجیتال می تواند در دستگاه های تلفن همراه توزیع شود ، افزایش دسترسی و قابلیت استفاده برای شهروندانی که از شعب بانکی دور هستند و نمی توانند به پول نقد فیزیکی دسترسی داشته باشند.

- آشتی را ساده کنید. CBDC بومی دیجیتال است و نیازی به مصالحه پرهزینه و زمانبر فعلی برای تجارت الکترونیکی و پرداخت های مرزی ندارد..

- نوآوری دیجیتال را تقویت کنید. مدل نرم افزاری مبتنی بر پلت فرم CBDC با کاهش موانع ورود شرکت های جدید در بخش پرداخت ها ، تقویت رقابت و نوآوری و سوق دادن موسسات مالی به سمت جهانی سازی خدمات.

- سیاست پولی را تقویت کنید. CBDC به بانک های مرکزی تأثیر مستقیم بر عرضه پول می دهد ، توزیع منافع دولت را به افراد ساده می کند و کنترل معاملات کنترل مالیاتی را بهبود می بخشد..

مزایای عمده فروشی CBDC

- بهبود تسویه حساب بین بانکی. از طریق اتوماسیون و راه حل های غیرمتمرکز نت ، پرداخت های CBDC بلافاصله بین طرفین به صورت سفارش فردی تسویه می شود و خطر پردازش دسته یک شبه و وثیقه را کاهش می دهد.

- کاهش خطر طرف مقابل. CBDC با فعال کردن تسویه حساب در مقابل پرداخت برای نقل و انتقالات با ارزهای مختلف ، ریسک اعتباری در معاملات پرداخت مرزی را کاهش می دهد.

- در بازارهای دارایی دیجیتال شرکت کنید. با ظهور بیشتر بازارهای دارایی توکن شده ، نیاز به پرداخت های توکن دار وجود خواهد داشت. CBDC یک خانه تسویه حساب و ثبت دارایی در مقیاس وسیع و غیرمتمرکز برای کمک به تقویت انقلاب دارایی های دیجیتال فراهم می کند.

- رقابتی بمانید. حتی اگر هزینه انتقال پول در زمان واقعی توسط سیستم عامل های متمرکز مانند SEPA در اروپا کاهش یافته باشد ، بیشتر موسسات مالی بیش از هزینه از مشتریان می گیرند. CBDC به کاربران نهایی امکان می دهد تا از زیرساخت های بانکی ساده بهره مند شوند و اطمینان حاصل می کند که بانک های مرکزی در میان تصویب گسترده تر فناوری پایدار کوین ، نقشی را در تسویه حساب بین بانکی حفظ می کنند..

پروژه های CBDC توسط ConsenSys

بانک رزرو استرالیا با بانک های مشترک المنافع ، بانک ملی استرالیا ، ConsenSys & دائمی در عمده فروشی پروژه CBDC

بانک رزرو استرالیا با بانک های مشترک المنافع ، بانک ملی استرالیا ، ConsenSys & دائمی در عمده فروشی پروژه CBDC ConsenSys به عنوان شریک فناوری توسط بانک تایلند برای پروژه CBDC انتخاب شده است

ConsenSys به عنوان شریک فناوری توسط بانک تایلند برای پروژه CBDC انتخاب شده است ConsenSys انتخاب شده توسط Societe Generale – جعلی برای ارائه فناوری و تخصص برای آزمایش های ارز دیجیتال بانک مرکزی

ConsenSys انتخاب شده توسط Societe Generale – جعلی برای ارائه فناوری و تخصص برای آزمایش های ارز دیجیتال بانک مرکزی ConsenSys توسط مقام پولی هنگ کنگ برای هدایت فاز دو پروژه Inthanon-LionRock انتخاب شده است

ConsenSys توسط مقام پولی هنگ کنگ برای هدایت فاز دو پروژه Inthanon-LionRock انتخاب شده است

چرا Blockchain و Ethereum برای CBDC

فناوری Blockchain مزایای منحصر به فردی را برای CBDC به ارمغان می آورد. به ویژه Ethereum آماده ترین بلاکچین برای پشتیبانی از نیازهای CBDC از نظر مقیاس پذیری و حفظ حریم خصوصی است.

- اعتماد سیستم. CBDC مبتنی بر بلاکچین بانک های مرکزی را قادر می سازد تا ارز را کنترل کنند در حالی که از حریم خصوصی و استقلال استفاده از CBDC برای کاربران نهایی محافظت می کند. ما معتقدیم که بسیار مهم است که کاربران توسط واسطه ها قفل نشوند تا آنها به CBDC اعتماد کنند و از آن استفاده کنند.

- قابلیت برنامه ریزی. قوانین CBDC می تواند در پروتکل به صورت سخت کدگذاری شود تا انطباق را تسهیل کند ، یعنی آستانه کیف پول یا دسترسی شخص ثالث به سیستم.

- در دسترس بودن داده ها. سیستم های توزیع شده مانند بلاکچین علاوه بر اعتماد و شفافیت در مورد تاریخچه معاملات ، در دسترس بودن و انعطاف پذیری داده ها را نیز تضمین می کنند. اتریوم ظرفیت خود را برای پشتیبانی از شبکه های بسیار بزرگ با گره های 10k + و صد هزار کاربر ثابت کرده است.

- نوآوری. CBDC مبتنی بر بلاکچین از محصولات و خدمات نوآورانه ای که در سراسر اکوسیستم بلاکچین منبع باز ساخته می شود ، از جمله کیف پول های غیر حضوری ، رمزنگاری با دانش صفر و منابع مالی غیرمتمرکز بهره می برد. اتریوم با بیش از 350،000 توسعه دهنده ، بزرگترین اکوسیستم بلاک چین است.

برای شیرجه رفتن عمیق تر در مزایای منحصر به فرد Ethereum برای راه حل های blockchain سازمانی ، مقدمه ما را به Enterprise Ethereum بخوانید.

سیستم بانکی سنتی

سیستم پرداخت CBDC

مطالعات موردی پرداخت CBDC و Blockchain

ConsenSys با موسسات برجسته در سراسر جهان برای راه اندازی CDBC هایی که دسترسی مالی ، تسریع در تسویه حساب و افزایش امنیت معاملات را بهبود می بخشد همکاری کرده است..

پروژه خوخا

پروژه خوخا

بانک ذخیره آفریقای جنوبی: تسویه حساب بین بانکی

SARB با مشارکت ConsenSys Solutions و Adhara یک سیستم بین بانکی مبتنی بر بلاکچین ایجاد کرد که حجم معمولی روزانه پرداخت ها را با محرمانه بودن و نهایی بودن در زمان ثبت پردازش می کرد..

مطالعه موردی را بخوانید

- پروژه Ubin

اداره پول سنگاپور: تسویه حساب ناخالص در زمان واقعی

MAS با مشارکت ConsenSys Solutions و یک کنسرسیوم از م institutionsسسات مالی برای به ثبات رساندن دلار سنگاپور برای معاملات روزانه بین بانکی و دستیابی به حریم خصوصی معاملات و نهایی بودن تسویه حساب.

مطالعه موردی را بخوانید

- پروژه i2i

UnionBank: ایجاد مالی در فیلیپین

با پشتیبانی BSP ، UnionBank و ConsenSys Solutions بلاکچین Ethereum را برای ایجاد یک پلت فرم پرداخت بانکی بین روستایی غیر متمرکز ، مقرون به صرفه و در زمان واقعی پیاده سازی کردند..

مطالعه موردی را بخوانید

پروژه خوخا

پروژه خوخا پروژه Ubin

پروژه Ubin پروژه i2i

پروژه i2iراه حل های ConsenSys

امروز شروع کنید

ConsenSys امن ترین ، مقیاس پذیرترین و آسان ترین سیستم عامل ها را برای راه حل های بلاکچین سازمانی ارائه می دهد. زیرساخت ها و محصولات لایه کاربرد ما به شما کمک می کنند تا به راحتی بلاکچین را در برنامه نرم افزاری خود ادغام کنید و دارایی های دیجیتالی را مدیریت کنید ، بنابراین می توانید CBDC موفق را در مقیاس پیاده سازی کنید.

با کارشناسان ما در ارتباط باشید